Property Loan ke liye Bank Legal Opinion प्रॉपर्टी लोन के लिए बैंक लीगल ओपिनियन

यह लेख सिर्फ जानकारी नहीं है, यह High Level की सलाह है। इसे पढ़ने के बाद आप समझ जाएंगे कि बैंक से property loan ke liye Bank legal opinion लेना कोई औपचारिकता नहीं, बल्कि आपकी जिंदगी की सबसे बड़ी बचत है।

बैंक से लोन लेने से पहले यह लीगल ओपिनियन जरूर लें – वरना घर जब्त होने में देर नहीं

जब बैंक खुद ठग बन जाता है

एक केस याद आता है। सन 2018, लखनऊ। एक रिटायर्ड इंजीनियर ने फ्लैट खरीदा। बैंक ने लोन मंजूर किया। इंजीनियर खुश था कि बैंक ने property loan ke liye Bank legal opinion ले लिया। तीन साल बाद कोर्ट का नोटिस आया – प्रॉपर्टी पहले से ही दूसरे बैंक के पास मोर्टगेज थी। इंजीनियर ने बैंक से पूछा, “आपने लीगल ओपिनियन लिया था ना?” बैंक ने जवाब दिया – “हाँ, लिया था, लेकिन हमारा लॉयर चूक गया। आप बैंक पर केस करो।”

इंजीनियर ने मुझसे पूछा – “सर, अब क्या होगा?” मैंने कहा – “बैंक पर केस करो। लेकिन तब तक तुम्हारा फ्लैट जब्त हो जाएगा, क्योंकि असली मोर्टगेज पुराना है।”

यही हाल है इस देश में। property loan ke liye Bank legal opinion को लोग कागज का टुकड़ा समझते हैं। जबकि यही वह हथियार है जो आपके घर को बचा सकता है – या जिसकी कमी आपको बेघर कर सकती है।

इस लेख में मैं आपको वह सब बताऊंगा जो बैंक का लॉयर आपसे छुपाता है। यह लेख property loan ke liye Bank legal opinion पर अब तक लिखी गई सबसे गहन, संघर्ष-आधारित और व्यावहारिक सामग्री है।

भाग 1: बैंक लीगल ओपिनियन क्या होता है? (और क्या नहीं है)

property loan ke liye Bank legal opinion एक दस्तावेज है जो बैंक का पैनल लॉयर तैयार करता है। इसमें लिखा होता है कि प्रॉपर्टी का टाइटल साफ है, कोई लिटिगेशन नहीं है, और बैंक सुरक्षित रूप से लोन दे सकता है।

लेकिन यह क्या नहीं है?

- यह कोर्ट का फैसला नहीं है।

- यह टाइटल का गारंटी नहीं है।

- यह बैंक की “गारंटी” नहीं है कि प्रॉपर्टी सुरक्षित है।

मैंने 45 साल में देखा है – बैंक के लॉयर अक्सर:

- केवल 13 साल का एनकंबरेंस सर्टिफिकेट देखते हैं (जबकि 30 साल चाहिए)

- सिर्फ रजिस्टर्ड मोर्टगेज चेक करते हैं (इक्विटेबल मोर्टगेज नहीं)

- विलेज रेवेन्यू रिकॉर्ड नहीं देखते

- वारिसों की पूरी जांच नहीं करते

उदाहरण – वाराणसी का केस: एक शख्स ने बैंक से लोन लिया। property loan ke liye Bank legal opinion में लिखा था “टाइटल क्लियर”। बाद में पता चला कि जमीन ग्राम सभा की “शामलात” थी, जिसकी बिक्री ही गैरकानूनी थी। बैंक का लॉयर रेवेन्यू रिकॉर्ड देखना भूल गया। आज वह शख्स 8 साल से कोर्ट-कोर्ट खेल रहा है।

आपका काम: बैंक के ओपिनियन पर आंख बंद करके भरोसा मत करो। उसे अपने लॉयर से दोबारा चेक कराओ।

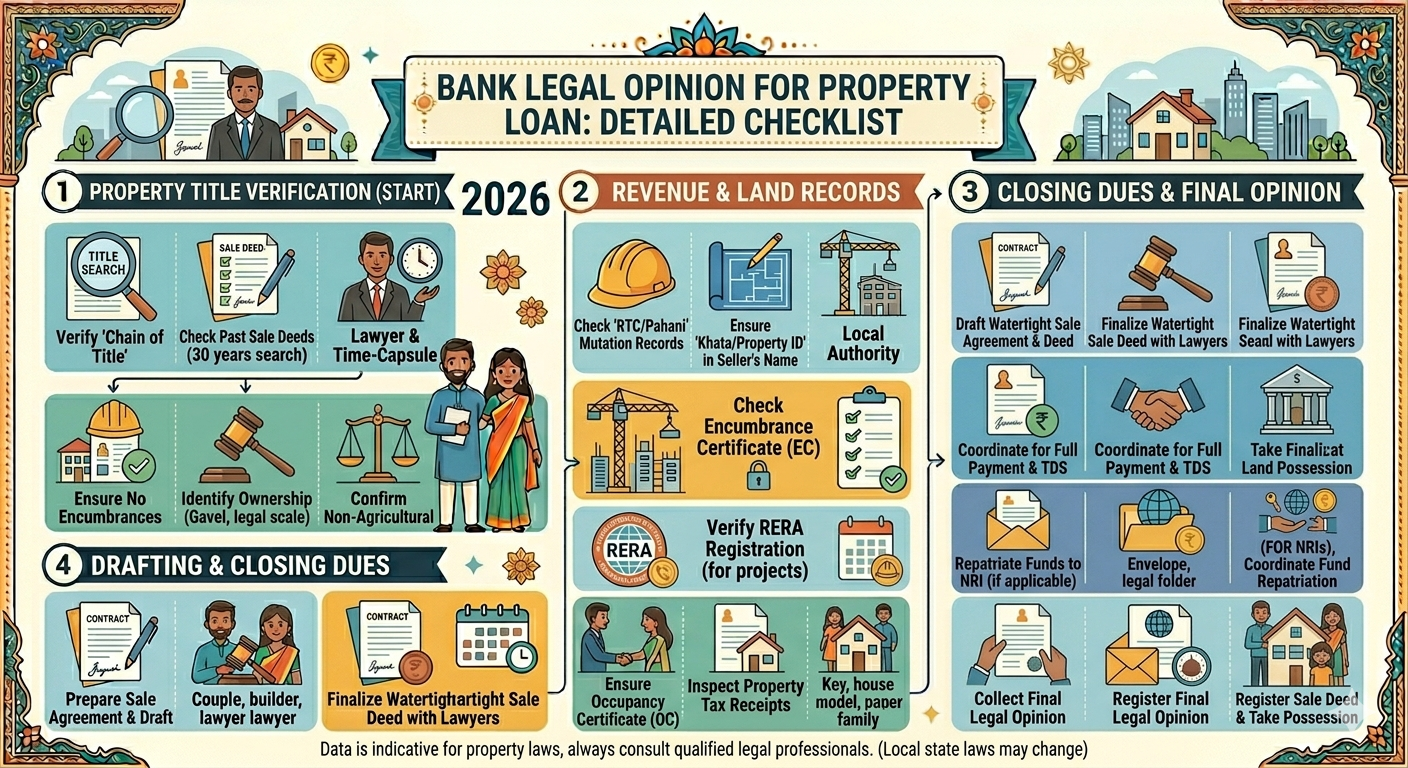

भाग 2: बैंक लीगल ओपिनियन में 9 अनिवार्य चीजें – जो बैंक नहीं बताता

जब आप property loan ke liye Bank legal opinion लें, तो सुनिश्चित करें कि उसमें नीचे लिखी 9 बातें हों। अगर एक भी कम है, तो वह ओपिनियन बेकार है।

1. 30 साल का एनकंबरेंस सर्टिफिकेट (EC)

बैंक के लॉयर अक्सर 13 या 15 साल का EC लगाते हैं। मैंने 30 साल का EC मांगा तो लॉयर ने कहा – “बहुत मेहनत है सर।” मैंने कहा – “तो फीस दोगुनी करो, लेकिन 30 साल चाहिए।”

केस: आगरा में एक प्रॉपर्टी थी। 13 साल का EC साफ था। 30 साल का EC निकाला तो पता चला कि 22 साल पहले प्रॉपर्टी पर एक “लिस पेंडेंस” (मुकदमा) दर्ज था, जो अभी भी जिंदा था। बैंक ने लोन देने से इनकार कर दिया। ग्राहक बच गया।

2. विक्रेता के सभी कानूनी वारिसों की सूची

अगर प्रॉपर्टी किसी मृतक की थी, तो property loan ke liye Bank legal opinion में सभी वारिसों के नाम होने चाहिए। एक वारिस की कमी से पूरी बिक्री शून्य हो जाती है।

केस: कानपुर में एक बिल्डर ने प्रॉपर्टी बेची। मालिक के 3 बेटे थे। बिक्री में सिर्फ 2 ने साइन किए। तीसरा अमेरिका में था। बैंक के लॉयर ने ओपिनियन में लिखा “टाइटल क्लियर”। तीसरे बेटे ने 5 साल बाद केस किया। कोर्ट ने बिक्री रद्द कर दी। लोन लेने वाला आज भी भटक रहा है।

3. राजस्व रिकॉर्ड (जमाबंदी / खतौनी / फॉर्म 6-7)

शहरी प्रॉपर्टी के लिए भी गांव का राजस्व रिकॉर्ड चेक करना जरूरी है। क्यों? क्योंकि आज का “शहर” कल का “गांव” था। property loan ke liye Bank legal opinion में यह स्पष्ट होना चाहिए कि जमीन “शामलात”, “गैर मुमकिन” या “अबादी देह” तो नहीं है।

केस – गुड़गांव: 200 से अधिक परिवारों ने बैंक लोन से फ्लैट खरीदे। property loan ke liye Bank legal opinion में सब कुछ क्लियर था। सुप्रीम कोर्ट ने फैसला दिया – यह जमीन “शामलात” थी, बिक्री गैरकानूनी है, सभी फ्लैट ढहाओ। आज वे लोग कोर्ट में हैं, और बैंक EMI काट रहा है।

4. नॉन-एग्रीकल्चरल (NA) आर्डर की पुष्टि

अगर जमीन कभी कृषि योग्य थी, तो NA आर्डर जरूरी है। property loan ke liye Bank legal opinion में NA आर्डर का नंबर, तारीख और जारीकर्ता अधिकारी का नाम होना चाहिए। सिर्फ “NA आर्डर है” लिखना काफी नहीं।

केस: इंदौर में एक व्यक्ति ने प्लॉट खरीदा। बैंक ने लोन दिया। बाद में पता चला कि NA आर्डर फर्जी था। बैंक के लॉयर ने मूल NA आर्डर देखा ही नहीं, सिर्फ फोटोकॉपी देखी। आज वह प्लॉट बेचा नहीं जा सकता, न बैंक लोन ट्रांसफर हो सकता है।

5. सभी मूल टाइटल दस्तावेजों की जांच

property loan ke liye Bank legal opinion में यह प्रमाणित होना चाहिए कि लॉयर ने मूल दस्तावेज देखे हैं (फोटोकॉपी नहीं)। साथ ही यह भी कि सभी दस्तावेज मौजूद हैं और उन पर कोई बैंक का बोझ (charge) नहीं है।

केस: मुंबई में एक प्रॉपर्टी के “मूल” दस्तावेज विक्रेता ने दिखाए। बैंक के लॉयर ने उन्हें देखकर ओपिनियन दे दिया। बाद में पता चला कि ये “मूल” दस्तावेज नकली थे। असली मूल दस्तावेज एक प्राइवेट फाइनेंसर के पास थे, जिनके खिलाफ इक्विटेबल मोर्टगेज था। बैंक को 2 करोड़ का नुकसान हुआ।

6. लिस पेंडेंस (लंबित मुकदमे) की तलाश

property loan ke liye Bank legal opinion में यह सर्टिफिकेट होना चाहिए कि लॉयर ने:

- जिला कोर्ट

- हाईकोर्ट

- सुप्रीम कोर्ट

- रेवेन्यू कोर्ट

- RERA

- NCLT

में प्रॉपर्टी के खिलाफ कोई केस तो नहीं। एक लॉयर ने मुझसे कहा था – “सर, इतनी सारी कोर्ट में कौन चेक करेगा?” मैंने कहा – “जो लॉयर सच्चा है, वही करेगा। बाकी तो चालान काटते हैं।”

7. GPA (पॉवर ऑफ अटॉर्नी) से बिक्री न हो – सुप्रीम कोर्ट का स्पष्ट नियम

सुप्रीम कोर्ट के 2009 के फैसले (सुरज लैंप केस) के अनुसार, GPA से प्रॉपर्टी की बिक्री शून्य है। फिर भी बैंक के लॉयर अक्सर GPA पर ओपिनियन दे देते हैं। property loan ke liye Bank legal opinion में साफ लिखा होना चाहिए – “बिक्री रजिस्टर्ड सेल डीड के माध्यम से है, GPA से नहीं।”

केस: दिल्ली में एक परिवार ने GPA से फ्लैट खरीदा। बैंक ने property loan ke liye Bank legal opinion लेकर लोन दे दिया। 8 साल बाद असली मालिक के वारिस आए। कोर्ट ने फ्लैट खाली करने का आदेश दिया। परिवार आज भी बैंक को EMI चुका रहा है, लेकिन फ्लैट में नहीं रहता।

8. बिल्डर का RERA अकाउंट वेरिफिकेशन (अंडर-कंस्ट्रक्शन के लिए)

अगर प्रॉपर्टी अंडर-कंस्ट्रक्शन है, तो property loan ke liye Bank legal opinion में यह सुनिश्चित होना चाहिए कि बिल्डर RERA डिजाइनेटेड अकाउंट का उपयोग कर रहा है। 70% राशि उसी अकाउंट में जमा होनी चाहिए।

केस – पुणे: 50 लोगों ने फ्लैट बुक किए। बैंक ने लोन दिया। बिल्डर ने RERA अकाउंट के बजाय अपने निजी अकाउंट में पैसे डलवाए। प्रोजेक्ट बंद हो गया। अब वे सभी “असुरक्षित लेनदार” हैं। property loan ke liye Bank legal opinion ने यह नहीं चेक किया था।

9. ऑक्यूपेंसी सर्टिफिकेट (OC) की पुष्टि (रेडी-टू-मूव के लिए)

रेडी-टू-मूव प्रॉपर्टी के लिए बिना OC के बैंक लोन देना ही गलत है। property loan ke liye Bank legal opinion में OC का नंबर, तारीख, और जारीकर्ता निकाय का नाम होना चाहिए। साथ ही ऑनलाइन वेरिफिकेशन भी किया जाना चाहिए।

भाग 3: बैंक के लॉयर से 10 सवाल – जो आपको खुद पूछने होंगे

जब आप property loan ke liye Bank legal opinion ले रहे हों, तो बैंक के लॉयर से यह 10 सवाल पूछिए। अगर वह बचने की कोशिश करे, तो समझिए वह ठीक से काम नहीं कर रहा।

- “क्या आपने 30 साल का एनकंबरेंस सर्टिफिकेट देखा है?”

- “क्या आपने सभी वारिसों के साइनेचर चेक किए हैं?”

- “क्या आपने राजस्व रिकॉर्ड (जमाबंदी/खतौनी) देखा है?”

- “क्या जमीन कभी ‘शामलात’ या ‘गैर मुमकिन’ थी?”

- “क्या NA आर्डर मूल है या फोटोकॉपी?”

- “क्या आपने सभी कोर्ट (जिला, हाई, सुप्रीम, रेवेन्यू, RERA) में केस चेक किया?”

- “क्या यह बिक्री GPA के जरिए है या रजिस्टर्ड सेल डीड?”

- “क्या बिल्डर RERA डिजाइनेटेड अकाउंट का उपयोग कर रहा है?”

- “क्या OC मिल चुका है? क्या आपने ऑनलाइन वेरिफाई किया?”

- “क्या आप अपने इस ओपिनियन की व्यक्तिगत जिम्मेदारी लेंगे?”

अंतिम सवाल सबसे महत्वपूर्ण है। कोई बैंक लॉयर व्यक्तिगत जिम्मेदारी नहीं लेगा। तो फिर आप उस ओपिनियन पर भरोसा क्यों कर रहे हैं?

भाग 4: रियल लाइफ केस स्टडीज – जब बैंक लीगल ओपिनियन फेल हो गया

केस 1: दिल्ली – 1.8 करोड़ का GPA घोटाला

एक बुजुर्ग दंपति ने दक्षिण दिल्ली में फ्लैट खरीदा। बैंक ने property loan ke liye Bank legal opinion लिया और लोन मंजूर कर दिया। 12 साल बाद कनाडा से एक व्यक्ति आया, जो असली मालिक का बेटा था। GPA फर्जी निकला। कोर्ट ने फ्लैट खाली करने का आदेश दिया। दंपति को 60 दिन में निकलना पड़ा। वे आज किराए पर रहते हैं और बैंक को EMI देते हैं।

केस 2: चेन्नई – 3.5 करोड़ का साइलेंट मोर्टगेज

एक व्यापारी ने कमर्शियल प्रॉपर्टी खरीदी। property loan ke liye Bank legal opinion में सब कुछ क्लियर था। 6 महीने बाद एक प्राइवेट फाइनेंसर ने आकर प्रॉपर्टी कब्जा कर ली। पता चला कि पिछले मालिक ने “टाइटल डीड जमा” करके इक्विटेबल मोर्टगेज बना रखा था, जो EC में नहीं दिखता। व्यापारी आज NCLT में केस लड़ रहा है।

केस 3: लखनऊ – वारिसों का झगड़ा

एक प्रॉपर्टी थी जो तीन भाइयों की थी। एक भाई ने दूसरों को बताए बिना प्रॉपर्टी बेच दी। बैंक के लॉयर ने property loan ke liye Bank legal opinion में लिखा “टाइटल क्लियर”। दूसरे भाई ने केस किया। कोर्ट ने बिक्री रद्द कर दी। लोन लेने वाला व्यक्ति आज उसी प्रॉपर्टी में किराएदार है, मालिक नहीं।

भाग 5: आप कैसे खुद करें बैंक लीगल ओपिनियन की डबल-चेकिंग?

property loan ke liye Bank legal opinion पर अकेले निर्भर न रहें। यह 5 काम खुद करें:

- ऑनलाइन EC चेक करें: अपने राज्य के सब-रजिस्ट्रार के पोर्टल पर जाएं। 30 साल का EC खुद डाउनलोड करें। देखें कोई अनसैटिस्फाइड मोर्टगेज तो नहीं।

- रेवेन्यू रिकॉर्ड डाउनलोड करें: उत्तर प्रदेश में “भूलेख” पोर्टल, पंजाब-हरियाणा में “जमाबंदी” ऑनलाइन, महाराष्ट्र में “महाभूलेख” देखें।

- कोर्ट केस ऑनलाइन सर्च करें: eCourts पोर्टल पर विक्रेता के नाम से केस सर्च करें। साथ ही प्रॉपर्टी के एड्रेस से भी सर्च करें।

- बैंक के RERA अकाउंट की पुष्टि करें: राज्य RERA वेबसाइट पर प्रोजेक्ट का नंबर डालें। देखें कि डिजाइनेटेड अकाउंट कौन सा है। अपने पैसे वहीं जमा करें।

- एक स्वतंत्र लॉयर रखें: बैंक के लॉयर पर भरोसा न करें। अपने खर्च पर एक दूसरा लॉयर रखें, उससे property loan ke liye Bank legal opinion की दोबारा जांच कराएं। 5000-10000 रुपये का खर्च लाखों के नुकसान से बचाता है।

निष्कर्ष: बैंक का लीगल ओपिनियन ढाल है, तलवार नहीं

मैं 45 साल से यह देख रहा हूं। बैंक का property loan ke liye Bank legal opinion आपको कोर्ट में नहीं बचाता। यह सिर्फ बैंक को बचाता है। अगर बैंक का लॉयर गलती करता है, तो बैंक उस पर केस करेगा – आपको नहीं बचाएगा।

आपका घर आपकी जिंदगी की सबसे बड़ी कमाई है। उसके लिए एक दूसरा लॉयर रखने में संकोच मत करो। 5000 रुपये की फीस 50 लाख के नुकसान से बचाती है।

याद रखो: जब तक आप खुद संतुष्ट नहीं हो जाते कि टाइटल क्लियर है, तब तक एक रुपया भी मत देना। बैंक का लीगल ओपिनियन एक राय है – कोर्ट का फैसला नहीं।

Disclaimer:- यह कोई कानूनी सलाह (Legal Advice) नहीं है

यह लेख केवल शैक्षिक और जागरूकता के उद्देश्य से लिखा गया है। यह किसी भी व्यक्ति, संस्था, बैंक या प्रॉपर्टी के संदर्भ में कानूनी राय (Legal Opinion) नहीं है।

स्पष्ट शब्दों में: इस लेख को पढ़ने के बाद आप जो भी निर्णय लें, उसके लिए पूरी तरह से आप स्वयं जिम्मेदार हैं। मैं, एडवोकेट राजेंद्र प्रताप सिंह, या मेरी फर्म, इस लेख पर निर्भरता से हुए किसी भी नुकसान के लिए उत्तरदायी नहीं होगी।

वकील-मुवक्किल संबंध (Attorney-Client Relationship): इस लेख को पढ़ने मात्र से मेरे और आपके बीच कोई वकील-मुवक्किल संबंध नहीं बनता। यह संबंध तभी बनेगा जब:

- आपने मेरे कार्यालय में औपचारिक रूप से आवेदन किया हो

- मैंने आपको रिटेनर एग्रीमेंट पर हस्ताक्षर कराया हो

- आपने निर्धारित फीस का भुगतान किया हो

जब तक ऐसा नहीं होता, मैं आपका वकील नहीं हूं, और आप मेरे मुवक्किल नहीं हैं।

2. क्षेत्राधिकार सीमा (Jurisdictional Limitation)

भारत के विभिन्न राज्यों में:

- स्टांप ड्यूटी की दरें अलग-अलग हैं

- पंजीकरण की प्रक्रियाएं अलग-अलग हैं

- राजस्व रिकॉर्ड के प्रारूप अलग-अलग हैं (उत्तर प्रदेश में “खतौनी”, पंजाब में “जमाबंदी”, महाराष्ट्र में “फॉर्म 6-7”, तमिलनाडु में “पट्टा”)

- RERA नियम अलग-अलग हैं

यदि आपकी प्रॉपर्टी प्रदेश के बाहर है, तो कृपया उस राज्य के स्थानीय वकील से संपर्क करें। मैं राजस्थान, कर्नाटक, तमिलनाडु, पश्चिम बंगाल, या किसी अन्य राज्य की प्रॉपर्टी पर आपको कानूनी राय देने के लिए योग्य नहीं हूं, जब तक कि मैं वहां के स्थानीय वकील के साथ सहयोग न करूं।

3. कोई गारंटी नहीं (No Guarantee of Outcome)

इस लेख में दिए गए उदाहरण केस पर आधारित हैं, लेकिन:

- नाम, स्थान, और पहचान बदल दी गई है (गोपनीयता के लिए)

- कुछ उदाहरण समग्र (Composite) हैं – यानी कई समान केसों को मिलाकर एक उदाहरण बनाया गया है

यह कभी मत समझिए कि: “अमुक केस में वकील साहब ने कहा था कि कोर्ट ने फैसला दिया, तो मेरे केस में भी वही होगा।”

प्रत्येक केस अद्वितीय होता है। कोर्ट का फैसला इस बात पर निर्भर करता है:

- दस्तावेजों की मौलिकता

- पक्षकारों की साख

- पेश किए गए साक्ष्य

- कोर्ट का न्यायाधीश

- और कभी-कभी तो केस की तारीख भी

मैं आपके लोन मंजूर होने, प्रॉपर्टी के टाइटल क्लियर होने, या किसी भी कोर्ट के फैसले की कोई गारंटी नहीं देता।

4. बैंक के लीगल ओपिनियन की सीमाएं

इस लेख में property loan ke liye Bank legal opinion की सीमाओं को विस्तार से समझाया गया है। कृपया इन सीमाओं को ध्यान से पढ़ें:

- बैंक का लीगल ओपिनियन कोर्ट का फैसला नहीं है

- यह टाइटल की गारंटी नहीं है

- बैंक के लॉयर की लापरवाही के लिए बैंक जिम्मेदार नहीं है (बैंक अपने लॉयर पर केस करेगा, आपको नहीं बचाएगा)

- यह ओपिनियन केवल बैंक के आंतरिक रिकॉर्ड के लिए होता है – आपके लिए नहीं

मैंने यह लेख इसलिए लिखा है कि आप बैंक के ओपिनियन पर अंध विश्वास न करें, बल्कि एक स्वतंत्र वकील से जांच कराएं। यदि आप ऐसा नहीं करते हैं, तो इसके परिणाम आप स्वयं भुगतेंगे।

5. दायित्व की सीमा (Limitation of Liability)

भारतीय कानून के तहत अधिकतम सीमा तक:

मैं, एडवोकेट राजेंद्र प्रताप सिंह, मेरे सहयोगी, मेरी फर्म, और इस लेख को प्रकाशित करने वाला कोई भी मंच, निम्नलिखित के लिए उत्तरदायी नहीं होगा:

- किसी भी प्रत्यक्ष या अप्रत्यक्ष वित्तीय हानि के लिए

- बैंक द्वारा लोन अस्वीकार किए जाने पर

- प्रॉपर्टी विवाद या लिटिगेशन में फंसने पर

- कोर्ट केस, वकील फीस, या यात्रा खर्च के लिए

- किसी भी भावनात्मक या मानसिक पीड़ा के लिए

- किसी तीसरे पक्ष के दावे के लिए

सीधे शब्दों में: यदि आपने इस लेख को पढ़ा और फिर कोई प्रॉपर्टी खरीदी, और वह प्रॉप्टी विवादित निकली, तो आप मुझ पर केस नहीं कर सकते। आपकी जेब की जिम्मेदारी आपकी है।

6. “स्थानीय वकील रखो” – यह आदेश है, सुझाव नहीं

यह कोई सज्जनतापूर्ण सुझाव नहीं है। यह एक कानूनी चेतावनी है।

मैं आपको सबसे सशक्त शब्दों में सलाह देता हूं कि:

- उस राज्य के बार काउंसिल में पंजीकृत एक स्थानीय अधिवक्ता को नियुक्त करें जहां प्रॉपर्टी स्थित है

- सुनिश्चित करें कि वह अधिवक्ता प्रॉपर्टी लॉ में विशेषज्ञ हो (सिर्फ जनरल प्रैक्टिशनर नहीं)

- उस अधिवक्ता से लिखित टाइटल सर्च रिपोर्ट प्राप्त करें

- उस अधिवक्ता को उसकी पूरी फीस दें – ₹5000-10,000 बचाने के चक्कर में ₹5-10 लाख मत गंवाइए

यदि आप वकील नहीं रखते हैं, तो आप अपने वकील खुद हैं। भारतीय कानून के तहत, अपना खुद का वकील बनने वाला व्यक्ति किसी और पर लापरवाही का दावा नहीं कर सकता।

7. तीसरे पक्ष का कोई समर्थन नहीं

इस लेख में किसी भी बैंक (SBI, HDFC, ICICI, PNB, Bank of Baroda), सरकारी प्राधिकरण (RERA, NCLT, कोर्ट), या सेवा प्रदाता का उल्लेख केवल उदाहरण के लिए है। मैं किसी विशेष बैंक, वकील, या सेवा का समर्थन नहीं करता। आपको किसी भी तीसरे पक्ष को नियुक्त करने से पहले स्वयं पूरी जांच करनी होगी।

8. कॉपीराइट और बौद्धिक संपदा

यह लेख मौलिक साहित्यिक कार्य है। यह भारतीय कॉपीराइट अधिनियम, 1957 के तहत संरक्षित है।

आप अनुमति ले सकते हैं:

- इस लेख का लिंक शैक्षिक, गैर-व्यावसायिक उद्देश्यों के लिए साझा करने की

- व्यक्तिगत उपयोग के लिए एक प्रति प्रिंट करने की

आप अनुमति नहीं ले सकते:

- इस लेख की नकल, पुनरुत्पादन, या वितरण करने की

- किसी भी AI या मशीन लर्निंग मॉडल को प्रशिक्षित करने के लिए इस लेख का उपयोग करने की

- इस लेख को बेचने या किसी व्यावसायिक उत्पाद में शामिल करने की

- बिना श्रेय और अनुमति के इस लेख का अनुवाद करने की

उल्लंघन पर कानूनी कार्रवाई हो सकती है, जिसमें हर्जाना और निषेधाज्ञा राहत शामिल है।

9. जोखिम की स्वीकारोक्ति (Acknowledgment of Risk)

इस लेख को पढ़कर, आप स्वीकार करते हैं कि:

- आपने यह डिस्क्लेमर पूरा पढ़ लिया है

- आप समझते हैं कि भारत में संपत्ति के लेन-देन में जोखिम होते हैं – जालसाजी, धोखाधड़ी, लिटिगेशन, विध्वंस आदेश, सरकारी अधिग्रहण, बिल्डर दिवालियापन

- कोई भी ड्यू डिलिजेंस सभी जोखिमों को समाप्त नहीं कर सकता – केवल कम कर सकता है

- प्रॉपर्टी खरीदने या न खरीदने का निर्णय पूरी तरह से आपका है

- आप एडवोकेट राजेंद्र प्रताप सिंह, उनके सहयोगियों, उनकी फर्म, या किसी भी प्रकाशन मंच को किसी भी नुकसान के लिए जिम्मेदार नहीं ठहराएंगे

यदि आप इस डिस्क्लेमर के किसी भी भाग से सहमत नहीं हैं, तो कृपया यह लेख पढ़ना तुरंत बंद कर दें और अपने क्षेत्र में किसी स्थानीय वकील से स्वतंत्र कानूनी सलाह लें।

11. पृथक्करणीयता (Severability)

यदि इस डिस्क्लेमर का कोई प्रावधान किसी सक्षम अदालत द्वारा अमान्य, अवैध, या अप्रवर्तनीय पाया जाता है, तो शेष प्रावधान पूर्ण रूप से प्रभावी रहेंगे।

12. लेखक का अंतिम शब्द

मैंने यह लेख इसलिए लिखा है क्योंकि मैंने 45 साल में देखा है कि कैसे ईमानदार परिवार बैंक के लीगल ओपिनियन पर भरोसा करके बर्बाद हो जाते हैं। लेकिन मैं एक वकील भी हूं, और मैं जानता हूं कि कोई भी लेख एक वास्तविक वकील की जगह नहीं ले सकता, जो आपके सामने बैठकर आपकी मूल दस्तावेजों को देखे और कहे – “यह सिग्नेचर फर्जी लगता है” या “यह स्टांप पेपर गलत साल का है”।

₹5000-10000 खर्च करके एक अच्छे स्थानीय वकील को रखें। यह आपकी जिंदगी की सबसे अच्छी निवेश होगी।

यदि आप उत्तर प्रदेश में हैं, तो आप मेरे कार्यालय से सशुल्क परामर्श के लिए संपर्क कर सकते हैं। यदि आप उत्तर प्रदेश के बाहर हैं, तो मैं आपको अपने किसी विश्वसनीय सहयोगी वकील के पास भेज सकता हूं।

सतर्क रहें। सब कुछ जांचें। किसी पर भरोसा न करें। तभी खरीदें जब आपका अपना वकील कहे – “जाओ, टाइटल क्लियर है।”

The information provided in this article on the Legal Checklist for Buying a Property is intended solely for general informational and educational purposes. It does not constitute professional legal advice, financial advice, tax advice, or any personalized recommendation. Laws, rules, regulations, tax rates, RERA provisions, stamp duty rates, and other requirements change frequently and vary significantly from state to state in India.

All suggestions, checklists, steps, and examples are illustrative only and drawn from general practices and observed cases. Every individual’s situation is unique. Always consult a qualified and licensed property lawyer, chartered accountant, tax consultant, and other relevant professionals who are familiar with your complete documents and the current applicable laws before making any decision or transaction.

No assurance, warranty, or guarantee is given regarding the accuracy, completeness, timeliness, or suitability of the information for any particular purpose. The author and any associated platforms shall not be liable for any direct, indirect, incidental, consequential, or any other losses, damages, or expenses arising from the use, misuse, or reliance on the information provided in this article.

By reading or acting upon this content, you explicitly agree that you have read and understood this disclaimer in full and assume complete responsibility for your own decisions and actions. For personalized advice tailored to your specific case, please consult qualified professionals such as a practicing property advocate and a chartered accountant.

Stay safe, informed, and cautious while making important property decisions in India. Your financial well-being and peace of mind are important.

Tags: legal due diligence for property purchase, hire lawyer for property verification, property legal checklist PDF,bank legal opinion for property loan. property loan ke liye bank legal opinion kyun jaroori hai, kya bank legal opinion ke bina home loan mil sakta hai, bank legal opinion mein kitne saal ka EC chahiye, agar bank legal opinion galat ho to kya karein, kya GPA property par bank loan milta hai, bank legal opinion mein OC check karna jaroori hai kya, property loan ke liye revenue record kahan se check karein, kya builder ke RERA account ki verification legal opinion mein hoti hai, bank legal opinion ki validity kitne mahine hoti hai, kya advocate khud bank legal opinion de sakta hai,